全國高溫電力負荷創新高 電煤保障有力煤價仍持穩

來源:中國電力企業聯合會 時間:2025-07-08 15:17

中國電煤采購價格指數(CECI)編制辦公室發布的《CECI指數分析周報》(2025年第24期)顯示,CECI沿海指數中高熱值煤種現貨成交價格分別較上期上漲2元/噸、5元/噸。曹妃甸指數小幅上漲后企穩。進口指數現貨成交價窄幅震蕩。CECI采購經理人連續4期處于擴張區間,分項指數中,除航運分指數處于收縮區間外,其他分指數均處于擴張區間,庫存和航運分指數環比下降,供給、需求和價格分指數環比上升。

一、市場情況綜述

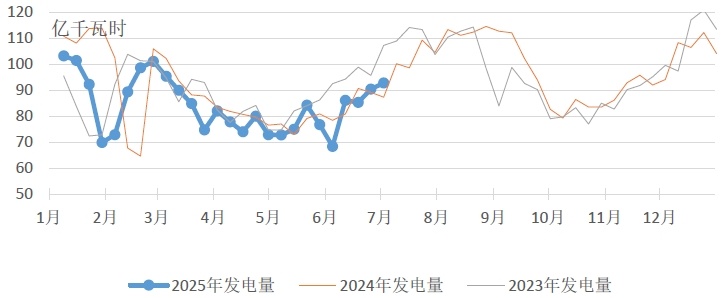

本周全國大范圍高溫,全國最大電力負荷創新高,煤電發電量環比繼續增長,供熱量繼續維持低位。電廠庫存可用天數27.7天,較6月26日減少1.5天。根據中電聯電力行業燃料統計數據顯示,本周(6月27日至7月3日,下同),納入統計的燃煤發電企業日均發電量環比(6月20日至6月26日,下同)增長2.7%,同比增長6.3%;日均供熱量環比減少3.6%,同比增長6.0%;日均耗煤量467萬噸,環比增長1.4%,同比增長3.0%。其中海路運輸電廠日均發電量環比增長6.6%,同比增長14.1%;日均供熱量環比減少4.5%,同比減少7.4%。日均耗煤量環比增長3.4%,同比增長8.0%。煤炭庫存12380萬噸,較6月26日增長106萬噸。

燃煤電廠周均發電量走勢圖

國內煤炭主產地方面,本周煤炭市場整體穩中偏強,價格呈現分化調整。產地供應整體穩定,但受降雨天氣及下游采購謹慎影響,煤礦出貨分化明顯,庫存壓力較小的煤礦挺價意愿較強,部分礦因銷售承壓小幅下調價格,市場供需博弈加劇。

港口市場方面,港口庫存持續下降對煤價形成支撐,貿易商基于發運成本倒掛及旺季預期報價維持堅挺;但終端現貨需求疲弱導致詢盤縮量,市場交投僵持,實際成交有限。供應結構性矛盾仍存,中低卡煤資源偏緊。

綜合來看,高溫持續推高電力需求,市場煤價階段性企穩,在整體供需關系依舊偏寬松格局下,預計短期內動力煤價格將以穩為主。

二、CECI指數分析

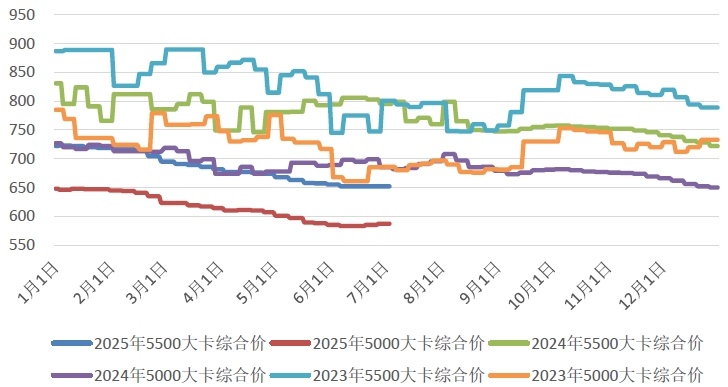

CECI沿海指數5500千卡/千克、5000千卡/千克現貨成交價較上期分別上漲2元/噸、5元/噸。從樣本情況看,5500千卡/千克、5000千卡/千克規格品現貨成交價樣本價格區間分別為614-624元/噸、546-552元/噸。從樣本熱值分布看,5500千卡/千克、5000千卡/千克、4500千卡/千克樣本在總量中占比分別為、26.7%、54.0%、19.3%。

CECI沿海指數綜合價走勢圖

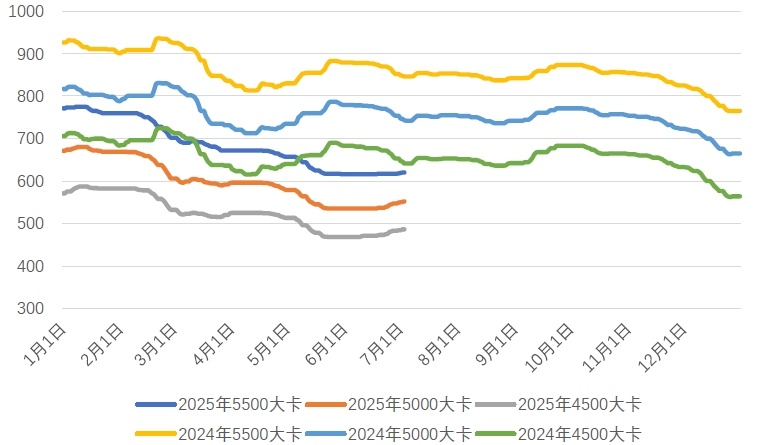

CECI曹妃甸指數5500千卡/千克、5000千卡/千克和4500千卡/千克平均價格分別為618.8元/噸、549.8元/噸和484.6元/噸,分別比上期平均價格上漲1.8元/噸、8.8元/噸和7.6元/噸。從樣本情況看,本期曹妃甸指數日均現貨交易平均數量較上期小幅減少,主要是4500千卡/千克樣本數量略有減少。

CECI曹妃甸指數走勢圖

CECI進口指數本期,CECI進口指數到岸標煤單價741元/噸,較上期下降9元/噸,環比降幅1.2%。本期各煤種采購價格除太倉港(靈便型)3800千卡/千克價格上漲3元/噸和廣州港(巴拿馬型)5500千卡/千克價格上漲2元/噸外,均有不同程度下降,其中太倉港(靈便型)5500千卡/千克價格環比下降14元/噸,廣州港(巴拿馬型)3800千卡/千克價格環比下降2元/噸。本周,進口煤現貨市場需求環比略有回升,但依舊處于低位,主要進口煤采購終端連續兩周未開展大規模采購,仍以零散補庫為主,現貨交易市場貨盤供應充足但成交寡淡。本期成交的交貨期集中于7月下旬至9月上旬。從采購國別及結構來看,印尼NAR3800千卡/千克及以下熱值的低硫煤資源占比接近85%。進口高卡煤市場走勢分化,國內走勢疲軟,終端以觀望為主;而日韓及歐洲日前需求較前期有所釋放,短期內對國際市場價格有所支撐;從近期零星成交的貨盤來看,8月交貨期的澳洲、印尼的資源,5500千卡/千克、0.8以下硫份華南到岸價在630-638之間。

CECI采購經理人指數連續4期處于擴張區間。其中,供給分指數處于擴張區間,表明電煤供給量由降轉增。需求分指數連續4期處于擴張區間,表明電煤需求量繼續增加,增幅有所擴大。庫存分指數連續13期處于擴張區間,表明電煤庫存量繼續增加,增幅有所收窄。價格分指數連續2期處于擴張區間,表明電煤價格繼續增加,增幅有所擴大。航運分指數處于收縮區間,表明電煤航運價格由增轉降。

三、相關信息和建議

根據國務院物流保通保暢工作領導小組辦公室監測匯總數據,6月23日-6月29日,全國貨運物流有序運行,其中:國家鐵路累計運輸貨物8102.6萬噸,環比增長0.61%;全國高速公路累計貨車通行5428.9萬輛,環比增長1%。

中央氣象臺預計,7月4日-7月13日,西北地區東部、華北、東北地區多陣雨或雷陣雨天氣,西南地區多陰雨天氣,8日后華南、江南東部多降雨天氣;大部地區累計降水量50~80毫米,部分地區90~150毫米,其中東南和華南沿海局部200毫米以上。與常年同期相比,大部地區降水偏多2~6成,部分地區偏多1~2倍,黃淮、江漢、江淮等地降水顯著偏少。7月4日-7月9日,黃淮、江漢、江淮、江南、華南北部及河北南部等地將出現日最高氣溫35~38℃的大范圍高溫天氣,部分地區可達39~41℃,接近或達到歷史同期極值;7月10日起高溫范圍明顯減小,35℃以上區域主要出現在河北南部及黃淮等地。

國家能源局統計,7月4日,全國最大電力負荷達到14.65億千瓦,比6月底上升約2億千瓦,比去年同期增長接近1.5億千瓦,創歷史新高。其中,華東電網負荷達4.22億千瓦,空調負荷占比約37%。入夏以來,江蘇、山東、河南、安徽、湖北等省級電網負荷9次創新高。

2025年7月1日起,2024年11月修訂通過的《中華人民共和國礦產資源法(修訂草案)》(簡稱“新礦產資源法”)正式施行,這是自1986年以來的最大規模修訂。新法通過重構礦業權制度、強化生態修復責任、提升安全合規門檻等措施,對中小型礦企的生存環境提出了更高要求。

7月1日召開的中央財經委員會第六次會議強調:“縱深推進全國統一大市場建設,要聚焦重點難點,依法依規治理企業低價無序競爭,引導企業提升產品品質,推動落后產能有序退出。”多數光伏玻璃企業計劃自7月份起減產30%,水泥協會發布“反內卷”文件,鋼鐵、汽車等行業也宣布減產。

根據中電聯電力行業燃料統計,截至7月3日,納入統計的發電集團燃煤電廠本月累計發電量同比增加6.3%,本年累計發電量同比減少5.2%。燃煤電廠耗煤量本月累計同比增加3.3%,本年累計同比減少5.5%。燃煤電廠煤炭庫存低于去年同期23萬噸,庫存可用天數較上年同期升高0.3天。

本周,現貨市場前漲后穩,高溫天氣及現貨結構性短缺促使價格延續上漲態勢,但供給恢復后市場情緒降溫,且主產地多地降雨影響煤炭拉運,降價煤礦逐步增多,現貨市場陷入僵持,港口現貨價格止漲企穩。后期,隨著入伏后高溫天氣范圍擴大,尤其是部分地區或將接近、達到歷史同期極值,拉動日耗提升的同時,也將一定程度上提振市場預期。但當前終端及中轉環節庫存仍處高位,且發電企業對漲價接受程度不高,補庫積極性放緩。綜合判斷,目前產地供應能力相對充足,非電需求處于傳統淡季,降溫負荷雖有增長預期,但考慮到目前庫存偏高,供需關系暫不會扭轉,預計近期坑口價格窄幅震蕩,港口現貨價格以僵持維穩為主。建議重點關注高溫天氣下用電負荷增長情況和水電出力情況,保持合理庫存結構,確保迎峰度夏關鍵時刻火電機組“頂的上,發的出”。

責任編輯:閆弘旭